La préparation du budget

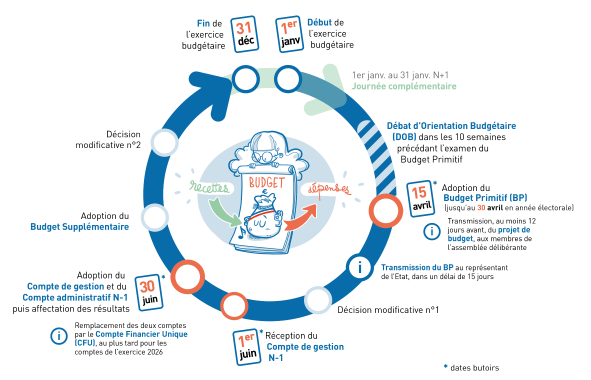

L’élaboration du budget et le vote du budget primitif constituent des étapes clés de la gestion des collectivités territoriales car elles conditionnent la mise en œuvre des politiques publiques à travers l’autorisation des dépenses et la planification des recettes. Le vote du budget primitif représente d’ailleurs le point de départ du cycle budgétaire annuel des communes et leurs groupements et doit intervenir avant le 15 avril avec une transmission en préfecture au plus tard le 30 avril.

Les différentes étapes et documents budgétaires

Le cycle budgétaire d’une collectivité est rythmé par l’élaboration de plusieurs documents tout au long de l’exercice :

- Le budget primitif (BP) tient lieu de document principal en matière de prévision budgétaire. Le budget primitif a pour objet de présenter en terme budgétaire le projet de l’exécutif local sur l’exercice.

- Les décisions modificatives (DM) permettent à l’assemblée délibérante d’ajuster les prévisions budgétaires initiales en cours d’exercice. Leur nombre n’est pas limité durant l’année. Les DM affectant la section d’investissement peuvent être adoptées jusqu’au 31 décembre de l’année, et celles affectant la section de fonctionnement jusqu’au 20 janvier de l’année suivante.

- Le compte de gestion est le document produit par le comptable public pour retracer l’exécution de l’exercice antérieur, présenter une balance générale des comptes, le bilan comptable de la collectivité ainsi que le résultat comptable. Le compte de gestion est fourni au plus tard le 1er juin de l’année suivant l’exercice clôturé. Les informations remontant dans le compte administratif doivent être rigoureusement identiques à celles du compte de gestion. Ce document est soumis au vote de l’assemblée délibérante qui contrôle la stricte concordance avec le compte administratif. Le vote de la délibération approuvant le compte de gestion doit intervenir avant le vote du compte administratif.

- Le compte administratif (CA) est le document par lequel l’ordonnateur présente l’exécution de l’exercice antérieur en rapprochant la réalisation de la prévision budgétaire et en identifiant le résultat budgétaire dégagé. Il doit être adopté au plus tard le 30 juin de l’année suivant l’exercice clôturé. Formellement, le maire ne doit physiquement pas être présent dans la salle au moment du vote (il s’agit d’un motif d’invalidité de la délibération). Le compte administratif est composé d’annexes obligatoires, dont une nouvelle entre en vigueur depuis 2024 pour les communes de plus de 3 500 habitants. Cette annexe, appelée couramment budget vert, porte sur l’évaluation environnementale des dépenses.

- Le budget supplémentaire (BS) est une décision modificative spécifique adoptée consécutivement au compte administratif et qui a pour objet de reprendre les résultats de l’exercice antérieur pour les intégrer dans le budget de l’année.

|

Ce compte remplace le compte administratif de l’ordonnateur et le compte de gestion du comptable. Il comporte à la fois les données d’exécution budgétaire et des informations patrimoniales.

Ses modalités d’adoption sont identiques à celles applicables au compte administratif. Il devra donc être adopté au plus tard le 30 juin de l’année suivant l’exercice clôturé (article L1612-12 du CGCT). Le vote du CFU constitue l’arrêté des comptes à la fois de l’ordonnateur et du comptable public.

Par ailleurs, il convient de préciser que la généralisation de ce compte rend applicable à l’ensemble des collectivités la nomenclature M57, ainsi que la transmission par voie numérique des documents budgétaires au préfet.

|

Le vote du budget primitif de la commune et de l’EPCI

Le conseil procède au vote du budget primitif et à la fixation des taux d’impositions :

- Le budget primitif peut être voté jusqu’au 15 avril et doit être transmis dans un délai de 15 jours au représentant de l’Etat (article L.1612-8 du code général des collectivités territoriales). En année électorale, la date limite pour voter le budget est décalée au 30 avril. La date limite de vote du 15 avril peut être reportée lorsque les documents indispensables à l’établissement du budget n’ont pas été communiquées avant le 31 mars. Parmi les documents à communiquer aux collectivités locales figurent notamment un état prévisionnel des bases nettes de fiscalité locale, le montant prévisionnel des compensations d'exonérations de fiscalité locale, ainsi que le montant de chacune des composantes de la dotation globale de fonctionnement (DGF). En cas de retard dans la délivrance de ces informations, la commune dispose de quinze jours à compter de cette communication pour arrêter le budget. Avec la mise en œuvre de la M57 appliquée à toutes les collectivités au depuis 1er janvier 2024, l’article L.5217-10-4 du CGCT précise que le projet de budget de la collectivité est préparé et présenté par l’exécutif qui est tenu de le communiquer aux membres de l’assemblée délibérante, avec les rapports correspondants, 12 jours au moins avant l’ouverture de la première réunion consacrée à l’examen dudit budget. Parmi les documents annexés au budget figure la note de présentation brève et synthétique retraçant les informations financières essentielles de l’année, obligatoire pour toutes les communes et pour les EPCI de plus de 3 500 habitants. Son contenu n’est pas réglementé mais doit être accessible, lisible et conforme aux documents soumis au vote de l'organe délibérant.

- L’état de vote des taux doit être rempli, signé et transmis avant le 15 avril aux services fiscaux (30 avril en année électorale). La délibération de fixation des taux d’imposition doit être adressée dans les mêmes délais au représentant de l’Etat.

Il est à noter qu’adopter le Compte administratif N-1 et affecter les résultats préalablement au vote du budget primitif permet de réaliser une reprise de résultats dès l’étape du budget primitif. Cette méthode permet d’éviter à la collectivité l’adoption d’un Budget supplémentaire et de disposer d’une meilleure visibilité financière sur l’exercice dès le Budget primitif.

La tenue du débat d’orientation budgétaire (DOB)

Dans les communes de 3 500 habitants et plus et dans les EPCI comprenant au moins une commune de 3 500 habitants, la collectivité doit obligatoirement assurer la tenue d’un débat d’orientation budgétaire (DOB) dans les dix semaines précédant le vote du budget. Ce délai, porté avant l’exercice 2024 à deux mois, a été rallongé par la mise en œuvre de la M57, ce qui donne une souplesse supplémentaire. Il ressort de la jurisprudence que le DOB ne doit pas intervenir à une échéance trop proche du vote du budget primitif, et quoi qu’il en soit, pas le jour même de vote du budget. A noter cependant que l’absence de tenue du débat entache d’illégalité l’adoption du budget d’une collectivité. Par ailleurs, le rapport d’orientations budgétaires doit être communiqué aux membres de l’assemblée délibérante 5 jours avant la réunion au cours de laquelle le débat est inscrit à l’ordre du jour.

Les grands principes budgétaires

Une collectivité doit impérativement se conformer à plusieurs principes budgétaires encadrant, tant sur la forme que sur le fond, le contenu des documents budgétaires. Ces principes se trouvent essentiellement aux articles L.1612-1 et suivants du code général des collectivités territoriales.

Le principe d’annualité : Les autorisations budgétaires pour engager les dépenses et titrer les recettes ne sont valables que pour un an et sont, par conséquent, à renouveler annuellement.

Le principe de spécialité : Ce principe prévoit que les crédits votés dans le cadre de l’adoption du budget doivent uniquement servir à l’objet pour lequel ils ont été prévus. A cette fin, les crédits sont votés selon une nomenclature comptable définissant précisément les différents postes de dépense et de recette. Une nouvelle souplesse a été accordée avec l’adoption de la M57 puisque l’assemblée délibérante peut déléguer à l’exécutif la possibilité de procéder à des mouvements de crédits de chapitre à chapitre, à l’exception des dépenses de personnel. Cette fongibilité des crédits est possible dans la limite de 7.5 % des dépenses réelles de chaque section, possibilité qui peut être réduite par l’assemblée délibérante.

Le principe d’unité : L’intégralité du budget doit figurer dans un seul document. Concrètement, ce principe connait un certain nombre d’exceptions parmi lesquelles l’identification de services spécifiques dans des budgets annexes (par exemple la création d’un budget annexe pour la gestion de la distribution d’eau potable, pour la gestion d’un équipement culturel ou d’un lotissement) et la possibilité, au cours de l’exercice, d’adopter des décisions modificatives venant ajuster le budget primitif.

Le principe d’universalité : L’intégralité des dépenses et des recettes doivent apparaitre dans le budget. Ce principe suppose donc l’absence de contraction entre recettes et dépenses mais également l’interdiction d’affecter les recettes à des dépenses. A titre d’exemple, il est interdit de contracter les dépenses liées à l’achat de véhicules neufs et les recettes issues de la vente de véhicules anciens. L’interdiction d’affecter les recettes aux dépenses peut quant à elle s’expliquer par l’aléa pesant sur les recettes ; l’objectif étant de ne pas conditionner la réalisation de dépenses, pour certaines obligatoires, à la perception de recettes incertaines.

Le principe d’équilibre et de sincérité budgétaire : Il contraint les budgets locaux à se plier à trois obligations cumulatives, à savoir :

- L’obligation d’équilibrer en dépenses et recettes les sections de fonctionnement et d’investissement

- L’obligation de couvrir le remboursement du capital de la dette au moyen de ressources propres de la collectivité

- L’obligation d’évaluation sincère des dépenses et des recettes, qui implique d’inscrire dans le budget les dépenses obligatoires ainsi que les restes à réaliser.

Les grands postes de dépenses et de recettes d’un budget en M57

Il existe un grand nombre de postes de dépenses et de recettes spécifiques dans un budget local. Ces postes sont notamment définis à travers la nomenclature et les chapitres comptables utilisés.

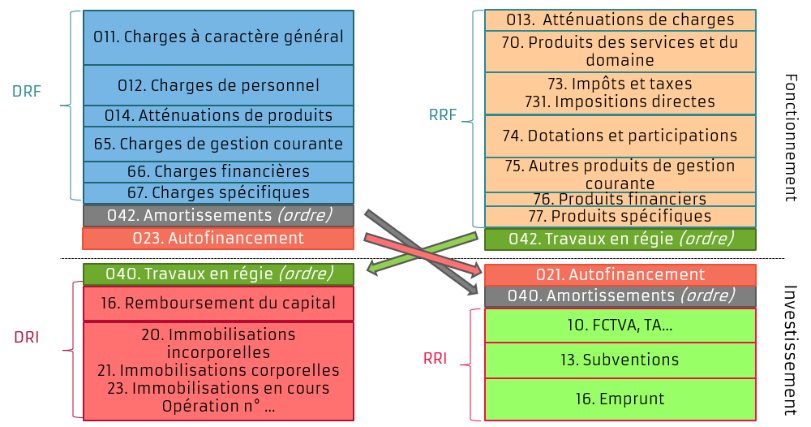

Il est indispensable dans un premier temps d’identifier les autorisations budgétaires relevant de la section de fonctionnement et celles relevant de la section d’investissement.

La section de fonctionnement

Les dépenses :

- Les charges à caractère général (chapitre 011)

- Les dépenses de personnel (chapitre 012)

- Les atténuations de produits (chapitre 014)

- Les autres charges de gestion courante (chapitre 65)

- Les charges financières (chapitre 66)

- Les charges spécifiques (chapitre 67)

Les recettes :

- Les atténuations de charges (chapitre 013)

- Le produit des services (chapitre 70)

- Les impôts et taxes (chapitre 73) et impositions directes (731)

- Les dotations et participations (chapitre 74)

- Les autres produits de gestion courante (chapitre 75)

- Les produits spécifiques (chapitre 77)

La section d’investissement

Au sein de la section d’investissement, les dépenses et les recettes sont inscrites sur un même chapitre mais imputées soit en dépense, soit en recette. Il est possible d’identifier les postes suivants :

- Les dotations (chapitre 10)

- Les subventions d’investissement (chapitre 13)

- Les emprunts (chapitre 16)

- Les immobilisations (chapitres 20, 21, 22, 23)

- Les participations (chapitre 26)

- Les opérations pour compte de tiers (chapitres 4581. en dépense et 4582. en recette)

Les articulations au sein du budget :

DRF : Dépenses réelles de fonctionnement

RRF : Recettes réelles de fonctionnement

DRI : Dépenses réelles d’investissement

RRI : Recettes réelles d’investissement

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.