Mise en oeuvre du budget vert : guide et méthodologie

Guide sur l’évaluation environnementale des budgets des collectivités territoriales

Définition

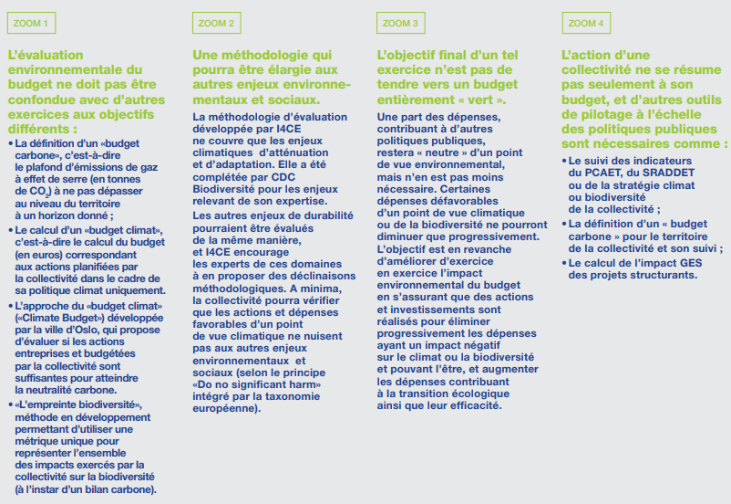

Une évaluation environnementale du budget vise à qualifier les impacts sur l’environnement, notamment sur le climat et la biodiversité, de chacune des dépenses incluses dans le budget d’une collectivité. Il s’agit d’une analyse ligne à ligne du budget, se basant sur une liste d’actions considérées comme favorables, neutres ou défavorables pour l’environnement. Ses résultats permettent de mieux comprendre la cohérence des dépenses avec l’atteinte des objectifs environnementaux afin d’éclairer les arbitrages budgétaires.

- Enjeux d’atténuation: lutte contre le changement climatique par la réduction des émissions de gaz à effet de serre et l’augmentation du stockage de carbone

- Enjeux d’adaptation: anticipation des effets négatifs des changements climatiques et de mise en place des mesures appropriées pour prévenir ou minimiser les dommages que ces effets peuvent causer

- Enjeux biodiversité: lutte contre l’érosion de la biodiversité et action pour sa préservation et sa restauration

Disposer d’une évaluation environnementale du budget permet aux élus et aux services de la collectivité d’informer et d’influencer les arbitrages budgétaires.

z

Les limites de l’évaluation environnementale du budget

- Périmètre retenu : exclut les effets sociaux qui sont également des axes essentiels pour une transition écologique

- Approche budgétaire :

- exclut les mesures extra-budgétaires (à mettre en valeur dans le rapport annuel sur sa situation en matière de développement durable)

- les efforts de sobriété réduiront les dépenses et donc réduiront la part de vert dans le budget

- L’évaluation n’a pas vocation à être un outil de parangonnage entre les collectivités

Les 5 principes de l’évaluation environnementale

- Principe de parcimonie : ne doit pas alourdir exagérément la procédure budgétaire

- Principe de transparence : information claire

- Principe de bonne foi : classer les dépenses en toute sincérité en l’état de ses connaissances

- Principe de prudence : des dépenses doivent être jugées comme à approfondir

- Principe de la charge de la preuve : la collectivité doit pouvoir apporter les justifications de son classement

Définition du périmètre

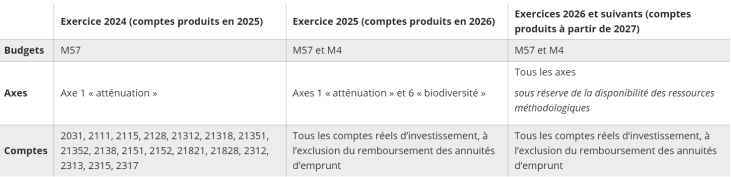

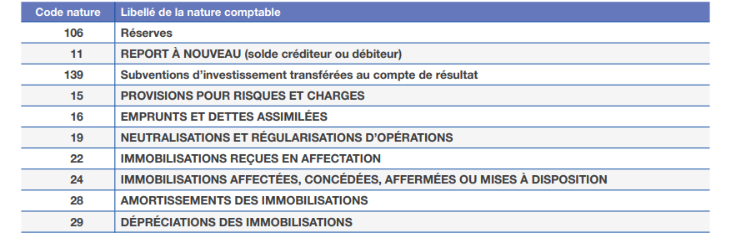

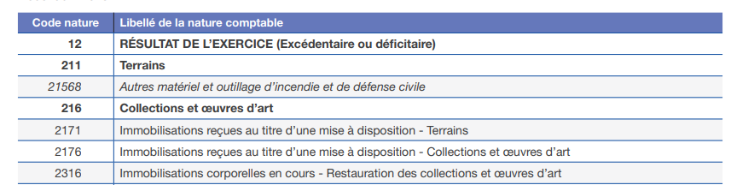

Le budget retenu doit être en dépenses réelles. Il faut donc sortir les chapitres d’ordre, qui retracent uniquement des opérations comptables, comme l’amortissement de matériel.

Seuils d’analyse

Traiter toutes les lignes de dépenses permet d’obtenir une vision précise du budget, mais cela peut être très chronophage. Pour accélérer l’analyse, on peut considérer un seuil en-dessous duquel les dépenses ne sont pas analysées. Ce seuil doit cependant être suffisamment bas pour que la majorité du budget soit analysée – de l’ordre de 80 % à 90 %. Les dépenses restantes seront classées en «à approfondir» par défaut.

Pour fixer ce seuil, il peut être utile de répondre aux questions suivantes :

- Quel seuil minimal considérez-vous ? (en euros)

- Quel pourcentage du budget sera analysé en utilisant ce seuil ?

- Combien de lignes de dépenses seront analysées ?

Il est recommandé de commencer la cotation par les dépenses les plus importantes en montants. La collectivité peut choisir de ne coter que les montants qu’elle estime significatifs au regard des masses budgétaires globales : dans ce cas, elle identifiera la dépense comme « non cotée ».

Les six axes de la taxonomie européenne sont posés à l'article 19 du règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 :

Axe 1 : atténuation du changement climatique ;

Axe 2 : adaptation au changement climatique et prévention des risques naturels ;

Axe 3 : gestion des ressources en eau ;

Axe 4 : transition vers une économie circulaire, gestion des déchets, prévention des risques technologiques ;

Axe 5 : prévention et contrôle des pollutions de l'air et des sols ;

Axe 6 : préservation de la biodiversité et protection des espaces naturels, agricoles et sylvicoles.

Le contrôle des cotations environnementales

Les préfectures s’assurent de la présence effective de l’annexe pour les budgets concernés. La cotation environnementale des dépenses relève de la seule responsabilité de l'ordonnateur, sous contrôle démocratique (assemblées délibérantes, citoyens, associations environnementales). La cotation ne fait pas l'objet d'un contrôle ni des préfectures, ni des comptables. Chaque année, l’ensemble des données produites par les collectivités, y compris au-delà du seul périmètre obligatoire, font l’objet d’une publication en Open data.

Méthodologie d’évaluation de l’axe 1

ETAPE 1 : EDITION DU GRAND LIVRE BUDGETAIRE

ETAPE 2 : RETRAITEMENT DU GRAND LIVRE BUDGETAIRE -> sélection des natures à côter

1/ Revue des lignes par nature

Les lignes hors périmètre

Les lignes neutres

Les lignes à approfondir

Cette catégorie vise à regrouper les dépenses ayant a priori un impact climat, dans un sens « favorable » ou « défavorable », soit en totalité soit en partie, mais pour lesquelles le manque d’information ou de données empêche de préciser les catégories et/ ou les montants. Le besoin d’information peut nécessiter une désagrégation de la dépense ou la mise en place et le suivi d’indicateurs. Identifier ces dépenses avec une catégorie distincte sert à rendre visible l’ensemble des lignes budgétaires présentant des enjeux du point de vue du climat, et doit servir à améliorer l’analyse pour les années suivantes.

Les lignes à analyser

Certaines natures correspondent à des lignes dont l’analyse est indispensable dans le cadre de cette évaluation climat du budget (volet atténuation), car elles correspondent à des dépenses à enjeu pour la réduction des émissions de la collectivité et de son territoire. Ces lignes budgétaires sont classées comme «à analyser ». Les natures listées ci-dessous doivent être impérativement identifiées lors de cette première étape comme « à analyser » et faire l’objet d’une analyse en détail en les confrontant à la taxonomie d’actions et aux critères de classement définis. Ces lignes doivent être analysées quelque soit la fonction à laquelle elles se rattachent ; il s’agit bien d’avoir une analyse transversale à l’ensemble du budget pour ces catégories de dépenses.

2/ Revue des lignes par fonction

Seules les lignes qui n’ont pas pu être analysées directement par nature sont traitées dans cette étape.

Les fonctions « à analyser » concernant directement des enjeux climat de la collectivité

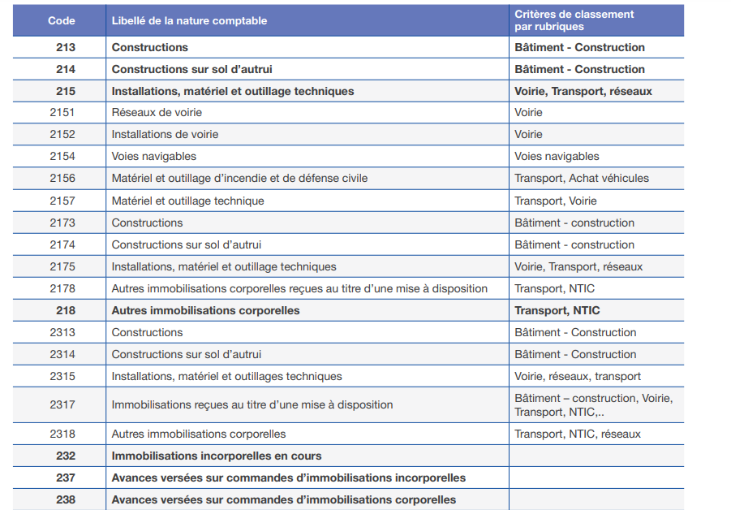

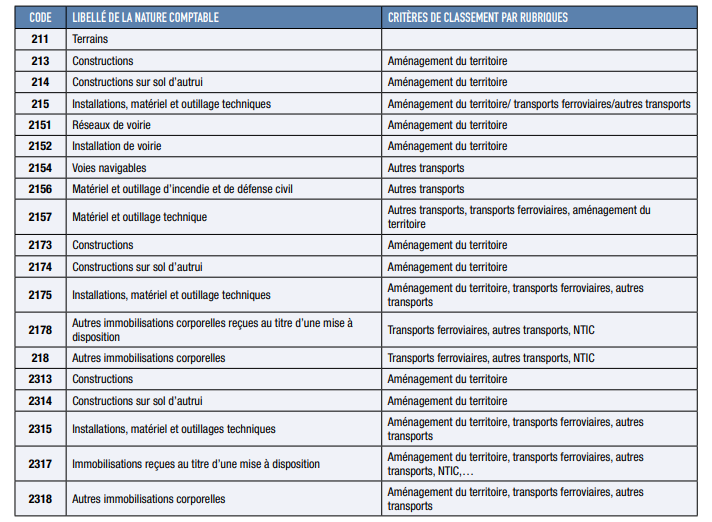

Les fonctions « Environnement » et « Transports » concernent directement des actions identifiées comme « à enjeu climatique » dans la grille des critères de classement rassemblés par rubriques de la méthodologie. Toutes les lignes budgétaires de l’ensemble des sous-chapitres de ces fonctions doivent être analysées en les confrontant aux critères de classement, sauf les lignes budgétaires identifiées comme « neutres » ou « à approfondir » lors de la première étape d’analyse par nature.

Les fonctions concernant des actions à enjeu d’un point de vue climatique, mais moins directement analysables avec la grille des critères de classement

Les fonctions «Services généraux », «Aménagement des territoires et habitat », et «Action économique» présentent certains sous-chapitres ou articles correspondant à des actions à enjeu d’un point de vue climatique.

Ces actions sont parfois directement analysables avec la grille des critères de classement. Elles sont alors identifiées comme « à analyser ». Comme pour la 1ère catégorie de fonctions directement analysables, les lignes budgétaires identifiées comme « neutres » ou « à approfondir » lors de la première lecture par nature peuvent être exclues de cette analyse.

Parfois l’analyse de ces actions demande de faire remonter d’autres informations de la part des services pour être traitées. Ces lignes budgétaires sont dans ce cas identifiées comme «à approfondir – analyse supplémentaire à faire » lors de cette première étape. Dans ce cas, selon l’importance de ces actions dans son PCAET, son SRADDET ou sa stratégie climat et selon la disponibilité de ces informations notamment, la collectivité peut décider de réaliser l’analyse de ces lignes ou non. Dans le cas où la collectivité décide de réaliser l’analyse, il lui faut faire remonter des informations complémentaires des services afin d’être en mesure de confronter ces dépenses à la grille des critères de classement et de pouvoir déterminer la cotation de ces dépenses d’un point de vue climatique. Par exemple, dans le cas des études, il sera nécessaire de regarder plus dans le détail quelles études ont porté sur des sujets ayant trait aux enjeux de décarbonation des bâtiments, de la mobilité ou de l’alimentation par exemple, ou au contraire quelles sont celles ayant porté sur des projets pouvant être considérés comme «défavorables » d’un point de vue climatique. Dans le cas où la collectivité déciderait de ne pas réaliser cette analyse complémentaire dans un premier temps, ces dépenses seront classées comme «à approfondir». Dans les résultats finaux, les dépenses classées comme « à approfondir » permettent ainsi d’identifier des dépenses présentant un enjeu climatique potentiel mais pour lesquelles une analyse complémentaire sera nécessaire pour affiner l’évaluation climat (volet atténuation) dans les prochaines années.

Enfin, l’analyse peut être menée pour certaines actions concernées par certaines lignes budgétaires portant sur des enjeux climat non encore traités par le cadre méthodologique. C’est par exemple le cas sur les enjeux d’artificialisation des sols ou l’événementiel. De ce fait, ces lignes seront classifiées lors de cette première étape comme « non côté ». L’analyse ne sera ainsi pas réalisée sur ces lignes.

Les fonctions concernant des politiques publiques présentant moins de levier pour l’atténuation du changement climatique

Les fonctions « Sécurité », « Enseignement, formation professionnelle, apprentissage », « Culture, vie sociale, jeunesse, loisirs » et «Santé et action sociale » concernent des politiques publiques qui présentent moins de levier pour l’atténuation du changement climatique (hormis les enjeux de formation professionnelle).

Ces fonctions pourront être analysées plus rapidement : en dehors des lignes budgétaires identifiées comme étant «à analyser » lors de la première étape de lecture du budget par nature, le reste des dépenses correspondant à ces fonctions pourront être classées comme « neutres » directement. En effet, dans ces fonctions doivent être analysées les dépenses d’énergie (notamment chauffage des bâtiments), de carburant, de construction et rénovation de bâtiments et d’alimentation, capturées dans la première étape d’analyse par nature.

Deux exceptions toutefois :

- Les dépenses de formation professionnelle : la formation professionnelle est importante pour assurer que les professionnels des secteurs concernés sont formés aux nouvelles technologies et techniques permettant une diminution des émissions, comme par exemple pour la rénovation thermique des bâtiments. Se reporter aux critères de classement de la rubrique « Formation professionnelle».

- Les dépenses d’hébergement et restauration scolaire : les repas servis dans les cantines scolaires peuvent être un levier intéressant de réduction des émissions du territoire. Les collectivités devront être attentives « à analyser » ces dépenses en les confrontant à la grille des critères de classement.

ETAPE 3 : INTEGRATION DES DONNES DANS UN OUTIL D’AIDE A LA CONCEPTION DE L’ANNEXE

- Disponible sur le site de la DGCL

- Chaque collectivité est libre de coter les dépenses avec ses propres outils ou en fonction d’outils développés par des éditeurs informatiques.

ETAPE 4 : RENSEIGNEMENT DES AGREGATS

- Disponible sur le site de la DGCL

- Agrégat nature

- Agrégat fonction

- Agrégat comptabilité analytique (numéro de marché public, opération…) qui facilite la cotation d’éléments homogènes

ETAPE 5 : COTATION DES DEPENSES

Les cotations :

- Favorable : dépenses permettant de réduire les émissions de GES

- Défavorable : dépenses incompatibles avec l’objectif de neutralité carbone

- Neutre : dépenses n’ayant pas d’impact significatifs sur les émissions de GES

- Non côté

1/ Evaluation des lignes à approfondir

Les lignes identifiées comme « à approfondir » sont analysées. Si la collectivité le souhaite, une remontée d’informations extracomptables qui ne sont pas fournies dans les données budgétaires pourra lui permettre d’analyser ces lignes avec les critères de classement. Si les données extracomptables ne sont pas disponibles, alors les lignes restent classées en «à approfondir». Cette étape est essentielle notamment pour l’amélioration d’année en année de l’évaluation climat (volet atténuation) du budget.

2/ Evaluation des lignes à analyser – à l’aide des critères de classement

Ces critères de classement se trouvent dans l’annexe technique de l’évaluation environnementale des budgets des collectivités territoriales portant sur l’atténuation du climat.

ETAPE 6 : MENER UNE ANALYSE COMPLEMENTAIRE

Certaines dépenses peuvent passer sous les radars d’un examen climatique du budget. En particulier, l’utilisation d’un seuil minimum pour l’analyse des dépenses risque d’exclure certaines dépenses des montants faibles, mais pouvant avoir des effets significatifs sur les émissions.

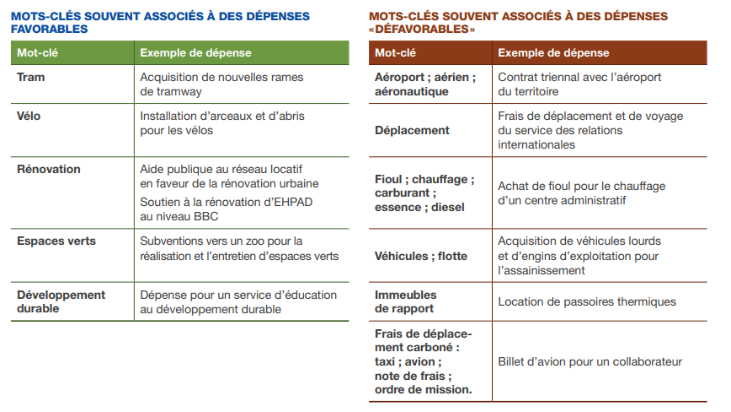

Afin de limiter cet effet de seuil, il peut être utile de compléter l’étape précédente par une analyse transversale. Cette approche complémentaire cherche à placer des points d’attention sur les dépenses méritant une attention spéciale, en particulier celles se situant sous le seuil. Cette liste permet de limiter l’effet de seuil, quel que soit son niveau, en s’assurant que les cas les plus évidents ne sont pas oubliés, même si leurs montants sont faibles.

A minima, cette analyse transversale peut s’appuyer sur une recherche par mot-clé dans les intitulés des dépenses. Cette recherche par mots-clés permet de faire ressortir certaines lignes, qu’il convient ensuite d’analyser avec le même cadre d’analyse qu’à l’étape précédente. Nous listons ici un certain nombre de mots-clés qu'il nous semble important de rechercher, en y adjoignant des exemples de lignes identifiées comme favorables ou « défavorables » au climat.

Méthodologie d’évaluation de l’axe 6

ETAPE 1 : EDITION DU GRAND LIVRE BUDGETAIRE

ETAPE 2 : RETRAITEMENT DU GRAND LIVRE BUDGETAIRE -> sélection des natures à côter

1/ Revue des lignes par nature

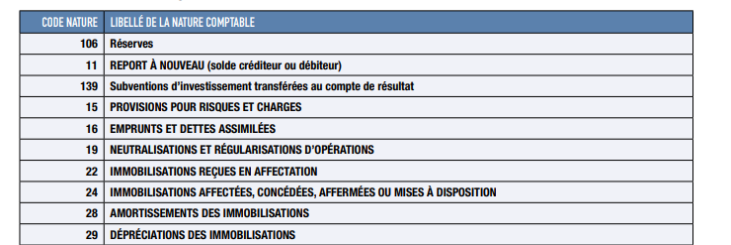

Les lignes hors périmètre

Les lignes à approfondir

Ces lignes sont catégorisées en « à approfondir ». En effet, si une analyse approfondie était menée, il serait possible de classer ces dépenses à l’aide des critères de classement et de clés de répartition à déterminer. Cependant, ces analyses demandent une réorganisation dans les collectivités pour faire remonter les informations et établir des clés de répartition en fonction des informations disponibles (frais d’études par exemple)

Les lignes à analyser

2/ Revue des lignes par fonction

Seules les lignes qui n’ont pas pu être analysées directement par nature sont traitées dans cette étape. Les fonctions du budget d’une collectivité suivant la nomenclature M57 (communes et EPCI) peuvent être à nouveau analyser par le prisme de leurs fonctions. Les dépenses peuvent être directement orientées vers la biodiversité, constituer un enjeu pour cette dernière, ou bien ne pas être en lien avec cette thématique. Chacune des dépenses traitées dans cette étape pourra être classé comme neutre, à approfondir ou à analyser.

ETAPE 3 : INTEGRATION DES DONNES DANS UN OUTIL D’AIDE A LA CONCEPTION DE L’ANNEXE

ETAPE 4 : RENSEIGNEMENT DES AGREGATS

ETAPE 5 : COTATION DES DEPENSES

Les cotations :

- Favorable : dépenses permettant d’obtenir un impact favorable direct sur la biodiversité (actions de désartificialisation, de dépollution, de lutte contre les espèces exotiques envahissantes, de renaturation ou encore d’amélioration de la gestion des ressources naturelles) ou indirect (financement de la recherche d’études, de diagnostics, d’apprentissages, de formations menés sur la biodiversité)

- Défavorable : dépenses contribuant à l’érosion de la biodiversité de manière significative (construction d'un lycée ayant une dérogation espèces protégées par exemple)

- Neutre : dépenses n’ayant pas d’impact significatifs sur la biodiversité. Elles sont alignées sur la règlementation ou sur ce que la littérature définit comme de « bonnes pratiques », et aboutissent à une équivalence écologique entre les pertes et les gains en biodiversité

- Non côté

1/ Une analyse à réaliser par facteurs de pression

Le changement d’usage des terres et mers

- Favorable : impact direct (création d’une réserve naturelle, entretien d’un PNR, dépense de restauration de la biodiversité) ou indirect (financement d’études sur le ZAN)

- Défavorable : dépense incompatible avec le ZAN ou générant une transformation du milieu (action d’artificialisation sans compensation et application de la séquence ERC)

- Neutre : dépense pour une action de compensation ERC

La surexploitation des ressources naturelles

- Favorable : dépense visant à l’amélioration de la qualité ou de la quantité de la ressource naturelle, sa réutilisation, son recyclage ou son réemploi en vue d’éviter une dégradation des stocks (préservation de la ressource en eau, économie circulaire, plateformes multimodales de recyclage et de réemploi des matières premières) ou dépense ayant un impact indirect bénéfique sur les stocks de ressources naturelles (action de sensibilisation sur la préservation de la ressource en eau, recherche sur la qualité des sols)

- Défavorable : dépense conduisant à une altération de la quantité ou de la qualité des ressources naturelles, du fait d’une gestion non durable des ressources renouvelables, ou de l’extraction de ressources non renouvelables rares (financement de panneaux solaires ou d’éoliennes)

- Neutre : dépense ne conduisant pas à une exploitation des ressources naturelles

Le changement climatique : méthodologie axe 1

Les pollutions

- Favorable : dépense permettant une dépollution effective et mesurable d’une friche avec une réelle renaturation et refonctionnalisation des sols (dépollution d’un équipement public contaminé à l’amiante, financement de la dépollution d’une friche industrielle et refonctionnalisation des sols par l’instauration d’anthroposols fertiles) ou dépense pour une action non opérationnelle ou pour une action opérationnelle permettant une réduction indirecte des niveaux de pollution (études, sensibilisation, aides aux entreprises pour dépolluer leur activité..)

- Défavorable : dépense conduisant à une augmentation des niveaux de pollution sur le territoire (soutien de pratiques ou filières agricoles considérées comme polluantes)

- Neutre : dépense n’ayant pas d’impact direct sur les niveaux de pollutions

Les espèces exotiques envahissantes

- Favorable : dépense pour des actions curatives contre ces espèces ou dépenses préventives (sensibilisation, études)

- Défavorable : dérogation à la loi biodiversité pour motif d’intérêt général ou à des fins agricoles, piscicoles ou forestières ou les dépenses ne permettant pas d’éviter le risque de propagation de ces espèces (aménagement avec dérogation de transport ou d’utilisation des espèces exotiques envahissantes ; dépense pour le développement portuaire, sans obliger les ports à effectuer un contrôle des espèces exotiques envahissantes à l’arrivée des bateaux)

- Neutre : dépense n’ayant pas d’impact direct sur ces espèces, respect de la réglementation de la loi biodiversité de 2016 à savoir l’interdiction de ma détention, du transport, du colportage, de la mise en vente d’espèces exotiques envahissantes (sécurisation d’un chantier, principe de précaution)

2/ Le principe de la hiérarchisation

L’évaluation biodiversité doit faire face à multitudes de sujets à la fois et en même temps aboutir à une classification simplifiée par facteurs de pression. C’est pourquoi il y a quatre principes de hiérarchisation :

Une classification par étapes : un système en deux étapes pour simplifier l’analyse et faire ressortir les grands thèmes de classification.

- Option 1 : pour certains secteurs (rubriques), il est possible de trouver des lignes de démarcation suffisamment claires pour classifier ensemble tous les facteurs de pression. C’est par exemple le cas de la pêche industrielle, qui est considérée comme défavorable pour tous les facteurs de pression. L’option 1 ne dispense pas de la réalisation de l’option 2.

- Option 2 : une classification par facteur de pression et par types d’actions. L’option 2 n’est pas substituable et doit permettre de confirmer ou d’infirmer l’option 1.

Chaque notation se fait systématiquement par facteur de pression : il n’est pas possible de compiler une note unique pour tous les facteurs biodiversité, à moins que ces derniers soient entièrement de la même classe (tous classés favorable, neutre ou défavorable).

Des échelles de valeur à l’intérieur de chaque facteur de pression : tous les impacts générant une même pression ne sont pas équivalents. Pour proposer une approche permettant de répondre à ces enjeux plusieurs actions ont été définies sur la base du périmètre des différentes compétences. Ces actions constituent différentes opérations que réalisent les collectivités et génèrent donc diverses pressions. Les actions les plus structurantes et/ou les plus impactant pour les écosystèmes sont classés en tête pour chaque facteur de pression. Par exemple, dans le cas de la construction d’un lycée, l’analyse du facteur changement d’usage des sols doit privilégier les impacts liés à l’artificialisation à ceux qui concernent les continuités écologiques. Ainsi, les enjeux de construction sont prioritaires par rapport aux enjeux d’exploitation du bâtiment. Toutefois, il est possible que pour une même opération plusieurs actions génèrent des impacts contradictoires pour une même pression (ex : la construction d’un lycée n’artificialise aucune parcelle, mais découpe fortement les continuités écologiques, l’action est donc classée défavorable). Pour réaliser une classification, si aucune information financière n’est disponible alors c’est le classement des actions qui permettra d’orienter la ligne. Si l’ensemble des informations permettent de donner les montants alors c’est la ligne bénéficiant du montant alloué le plus important qui permettra la classification de la ligne de dépense.

La classification n’a de valeur que relativement à un secteur : l’objectif de cette méthodologie est d’encourager le passage à l’action et d’accompagner la transition des collectivités territoriales et des activités qu’elles hébergent. Des actions ont été classées en fonction des impacts générés par les différentes alternatives possibles, de telle sorte que certaines pratiques qui ne sont dans l’absolu pas favorables à la biodiversité peuvent être classées comme telles pour encourager une démarche.

Les critères de classement se trouvent dans l’annexe technique de l’évaluation environnementale des budgets des collectivités territoriales portant sur la biodiversité.

3/ Les secteurs

11 rubriques :

- L’aménagement du territoire

- Les infrastructures de transport ferroviaire

- Le transport routier

- L’agriculture

- La pêche, l’aquaculture et la pisciculture

- La forêt

- L’action économique

- L’environnement

- Le tourisme

- La transition énergétique

- L’alimentation

4 rubriques transverses :

- Les dépenses de personnel

- Le versement des subventions

- La commande publique et achats durables ou responsables

- Les dépenses en NTIC

ETAPE 6 : MENER UNE ANALYSE COMPLEMENTAIRE

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.