Les biens vacants et sans maître

11 juillet 2023

Plusieurs procédures permettent à une commune, un établissement public de coopération intercommunale (EPCI) à fiscalité propre ou, à défaut, l’Etat, d’acquérir des biens vacants ou sans maître. Il s’agit de biens immobiliers qui n’ont plus de propriétaires.

La loi n° 2022-217 du 21 février 2022 dite loi 3DS est venue modifier la définition des biens sans maître et simplifier les modalités d’acquisition par les personnes publiques de ces biens.

Les biens sans maître : définition

En application du nouvel article L.1123-1 du code général de la propriété des personnes publiques (CGPPP), il n’existe désormais que deux catégories de biens sans maître :

Les biens dont le propriétaire est décédé (article L 1123-1-1°)

Sont considérés comme n’ayant pas de maître les biens qui font partie d’une succession ouverte depuis plus de trente ans et pour laquelle aucun successible ne s’est présenté1.

Ce délai est ramené à dix ans2lorsque le bien se situe :

- dans le périmètre d’une grande opération d’urbanisme c’est-à-dire lorsqu’elle est prévue par un contrat de projet partenarial d’aménagement et que, en raison de ses dimensions ou caractéristiques, sa réalisation requiert un engagement conjoint spécifique de l’Etat et d’une collectivité territoriale ou d’un EPCI-FP),

- dans le périmètre d’une opération de revitalisation de territoire,

- dans une zone de revitalisation rurale,

- dans un quartier prioritaire de la politique de la ville.

Les immeubles, bâtis ou non bâtis, dont le propriétaire est inconnu (article L 1123-1-2°)

Sont considérés comme n’ayant pas de maître les immeubles qui n’ont pas de propriétaire connu et pour lesquels depuis plus de trois ans les taxes foncières n’ont pas été acquittées ou ont été acquittées par un tiers3.

Cette procédure s’applique également aux biens pour lesquels la taxe foncière n'est pas mise en recouvrement en raison de sa modicité ou d'une exonération (article L. 1123-3, I., alinéa 3 du CGPPP et RM à QE n°21205, publiée au JO Sénat du 27 avril 2006, p. 1202).

Ainsi, même si les parcelles concernées sont exonérées du paiement de la taxe foncière, il reste possible de les acquérir sur le fondement de la procédure de bien sans maître, sous réserve que les propriétaires des immeubles concernés soient bien inconnus.

Dans ce dernier cas, le transfert de la propriété du bien sans maître à la commune n’est opposable aux tiers que si l’arrêté du maire est publié au fichier immobilier, à l’aide du formulaire n° 3265 (Cerfa n° 11196*03) pour l’établissement d’expéditions, copies, extraits d’actes ou décisions judiciaires à publier.

Il s’avère également nécessaire de vérifier que le bien n’est pas devenu entretemps la propriété d’une autre personne, notamment du fait de la prescription acquisitive.

L’enquête préalable à l’acquisition d’un bien sans maître

Pour s’assurer qu’un bien peut être qualifié comme étant sans maître et qu’elle peut en prendre possession en mettant en œuvre la procédure du même nom, la commune doit, au préalable, diligenter une enquête. L’omission de cette formalité peut l’exposer à un risque de responsabilité s’il s’avère que le bien appréhendé appartient à un propriétaire identifié et que ce dernier en demande la restitution (voir infra).

La circulaire NOR : MCT/B/06/00026/C du 8 mars 2006 4est venue apporter des précisions sur les modalités pratiques de cette enquête, et en particulier sur les organismes vers lesquels la commune peut se tourner pour obtenir les informations nécessaires à ses recherches (à noter que ces dispositions ont été reprises dans le Guide pratique du code général de la propriété des personnes publiques5).

Elle indique que « des éléments d’informations peuvent être recueillis auprès des services déconcentrés du ministère de l’Economie (cadastre, publicité foncière, recouvrement des taxes foncières) et des notaires, en consultant les registres d’état civil, mais également en effectuant des enquêtes de voisinage.

Le cas échéant, les communes peuvent prendre l’attache du service des Domaines [dénommé aujourd’hui la Direction de l’immobilier de l’Etat] afin de conforter, au vu des résultats de l’enquête, leur analyse eu égard, notamment, à l’imbrication des droits des communes et de ceux de l’Etat. Il importe en effet de s’assurer que les communes n’appréhendent pas des biens revenant à l’Etat, sur le fondement du régime juridique des biens en déshérence (article 539 du code civil) ».

Afin de s’assurer du décès des propriétaires, il peut être utile de rechercher leur acte de décès.

Les copies des actes de décès peuvent être délivrées à toute personne en faisant la demande auprès de la mairie du dernier domicile du défunt et/ou à la mairie de son lieu de décès dans la mesure où le propriétaire n’est pas décédé sur le territoire de sa commune de résidence (article 197 de l’instruction générale relative à l'état civil du 11 mai 1999).

Ce document obligatoire permet d’attester du décès du propriétaire et de la date précise de ce décès, ces informations étant fondamentales pour la suite de la procédure. Toutefois, si le document est ancien, il sera nécessaire de consulter les archives départementales.

En cas de décès de moins de trente ans et afin d’identifier le notaire en charge de la succession et de recueillir des informations quant au statut de cette dernière, la chambre interdépartementale des notaires de la Cour d’appel de Toulouse peut notamment être sollicitée.

S’il s’avère que le propriétaire concerné est bel et bien décédé, la direction générale des finances publiques a ouvert un service en ligne pour rechercher des successions vacantes, consultable à cette adresse : https://recherchesuccessionsvacantes.impots.gouv.fr/

L’instruction 13K-5-06 de la Direction générale des impôts du 10 avril 2006 a complété ces dispositions en rappelant que l’article L.106 du code des procédures fiscales, dans sa rédaction issue de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004, facilite l’accès aux maires aux documents de l’enregistrement lorsqu’ils effectuent des recherches relatives à la dévolution d’un bien sans maître. Cet article prévoit en effet que « le maire ou les personnes agissant à sa demande peuvent, sur délibération du conseil municipal, sans qu'il soit besoin de demander l'ordonnance du juge du tribunal judiciaire, obtenir des extraits des registres de l'enregistrement clos depuis moins de cinquante ans pour le besoin des recherches relatives à la dévolution d'un bien mentionné à l’article 713 du code civil ».

Ainsi, le maire d’une commune sur le territoire de laquelle est situé un bien sans maître peut obtenir auprès des services chargés de l’enregistrement la délivrance d’extraits des registres de l’enregistrement et des déclarations de succession déposées.

Le maire peut se présenter lui-même ou déléguer une personne de son choix. Dans ce dernier cas, le demandeur doit justifier qu’il agit à la demande du maire par la production d’un document signé du maire.

Dans tous les cas, le maire ou son représentant doit produire la délibération du conseil municipal autorisant la recherche. Le bien sans maître, objet de la recherche, doit être mentionné dans la délibération municipale.

Le service de l’enregistrement s’assure auprès du service du cadastre que le bien pour lequel la demande est présentée est considéré comme étant sans maître. Si tel n’est pas le cas, la demande du maire est rejetée, sauf à ce qu’il produise une ordonnance du juge judiciaire autorisant la communication.

Le maire ou son délégué ne peut, dans ce cadre, obtenir communication que des seuls documents relatifs au bien sans maître sur lequel porte la recherche. Il peut s’agir, par exemple, d’une donation ou d’une déclaration de succession mentionnant ce bien.

De plus, le maire ou le président de l’EPCI peuvent demander à l’administration fiscale les informations détenues concernant un bien d’un propriétaire inconnu. Pour cela, il suffit de fournir aux services fiscaux les références cadastrales de la parcelle d’assise concernée pour recevoir son état de situation d’imposition.

Si, après enquête, il apparaît que les terrains en question sont des biens sans maître, la commune pourra alors en prendre possession selon la procédure adéquate.

La procédure d’acquisition

Les biens sans maître sont acquis par la commune selon deux procédures distinctes :

- soit de plein droit pour les biens visés à l’article L.1123-1-1° du CGPPP, c’est-à-dire ceux qui font partie d’une succession ouverte et pour laquelle aucun successible ne s’est présenté (article L.1123-2 du CGPPP),

- soit à l’issue de la procédure pour les immeubles bâtis ou non bâtis visés à l’article L.1123-1-2°du CGPPP, c’est-à-dire ceux qui n’ont pas de propriétaires connus et pour lesquels, depuis plus de trois ans, les taxes foncières n’ont pas été acquittées ou ont été acquittées par un tiers (article L.1123-3 du CGPPP).

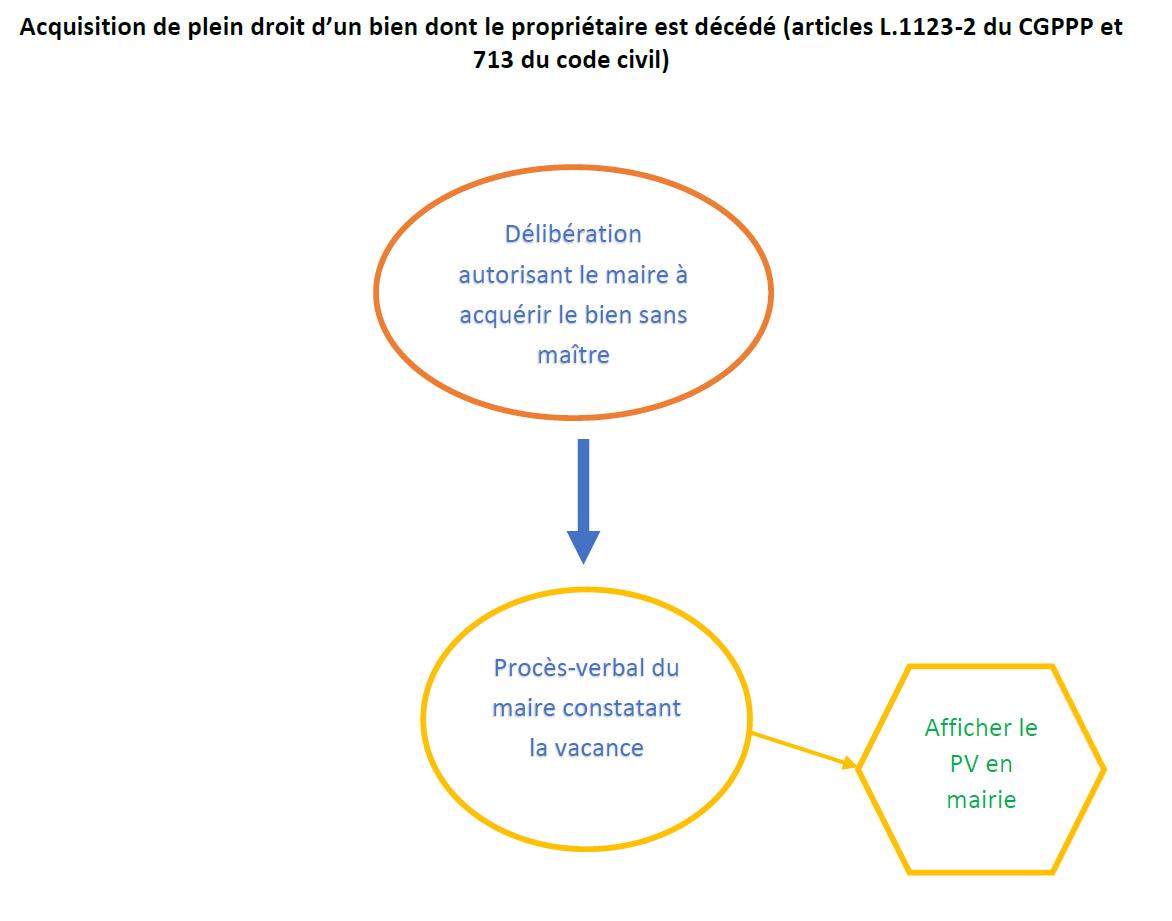

L’acquisition de plein droit d’un bien dont le propriétaire est décédé (articles L.1123-2 du CGPPP et 713 du code civil)

La commune pourra prendre possession du bien si le propriétaire est décédé :

- depuis plus de 30 ans sans héritier, ou en laissant des héritiers n’ayant pas accepté la succession expressément ou tacitement,

- depuis plus de 10 ans sans héritier, ou en laissant des héritiers n’ayant pas accepté la succession expressément ou tacitement dans le périmètre d’une grande opération d’urbanisme, d’une opération de revitalisation de territoire, d’une zone de revitalisation rurale ou d’un quartier prioritaire de la politique de la ville.

Il convient de préciser que le décès doit être établi avec certitude afin que la commune puisse faire valoir ses droits à l’égard du bien.

Le conseil municipal devra prendre une délibération autorisant le maire à « acquérir » le bien sans maître revenant de plein droit à la commune (article L.2121-29 du code général des collectivités territoriales).

Cette prise de possession devra être constatée par un procès-verbal, affiché en mairie, selon les modalités de l’article L.2131-1 du code général des collectivités territoriales. Ce procès-verbal, qui n’est pas créateur de droit, n’a pas à être publié au fichier immobilier (cf. circulaire du 8 mars 2006 précitée).

En revanche, relèvent de la compétence du conservatoire régional d’espaces naturels ou de l’Etat, les biens issus des successions en déshérence, c’est-à-dire les biens des personnes qui sont décédées depuis moins de trente ans ou dix ans selon les cas :

- sans héritier ou en ne laissant aucun testament au profit d’un tiers ;

- ou dont les successions sont abandonnées.

Aux termes de l’article 713 du code civil, « les biens qui n'ont pas de maître appartiennent à la commune sur le territoire de laquelle ils sont situés. Toutefois, la propriété est transférée de plein droit à l'Etat si la commune renonce à exercer ses droits ».

Par délibération du conseil municipal, la commune peut renoncer à exercer ses droits sur tout ou partie de son territoire au profit de l’établissement public de coopération intercommunale (EPCI) à fiscalité propre dont elle est membre. Les biens sans maître sont alors réputés appartenir à l’EPCI.

Subsidiairement, la propriété des biens sans maître est transférée au conservatoire régional d’espaces naturels agréé s’il en fait la demande ou, à défaut, à l’Etat, si la commune (ou l’EPCI à fiscalité propre) a renoncé à exercer ses droits (article 713 du code civil).

{kind=link}

Acquisition selon la procédure des immeubles dont le propriétaire n’est pas connu (article L.1123-3 du CGPPP)

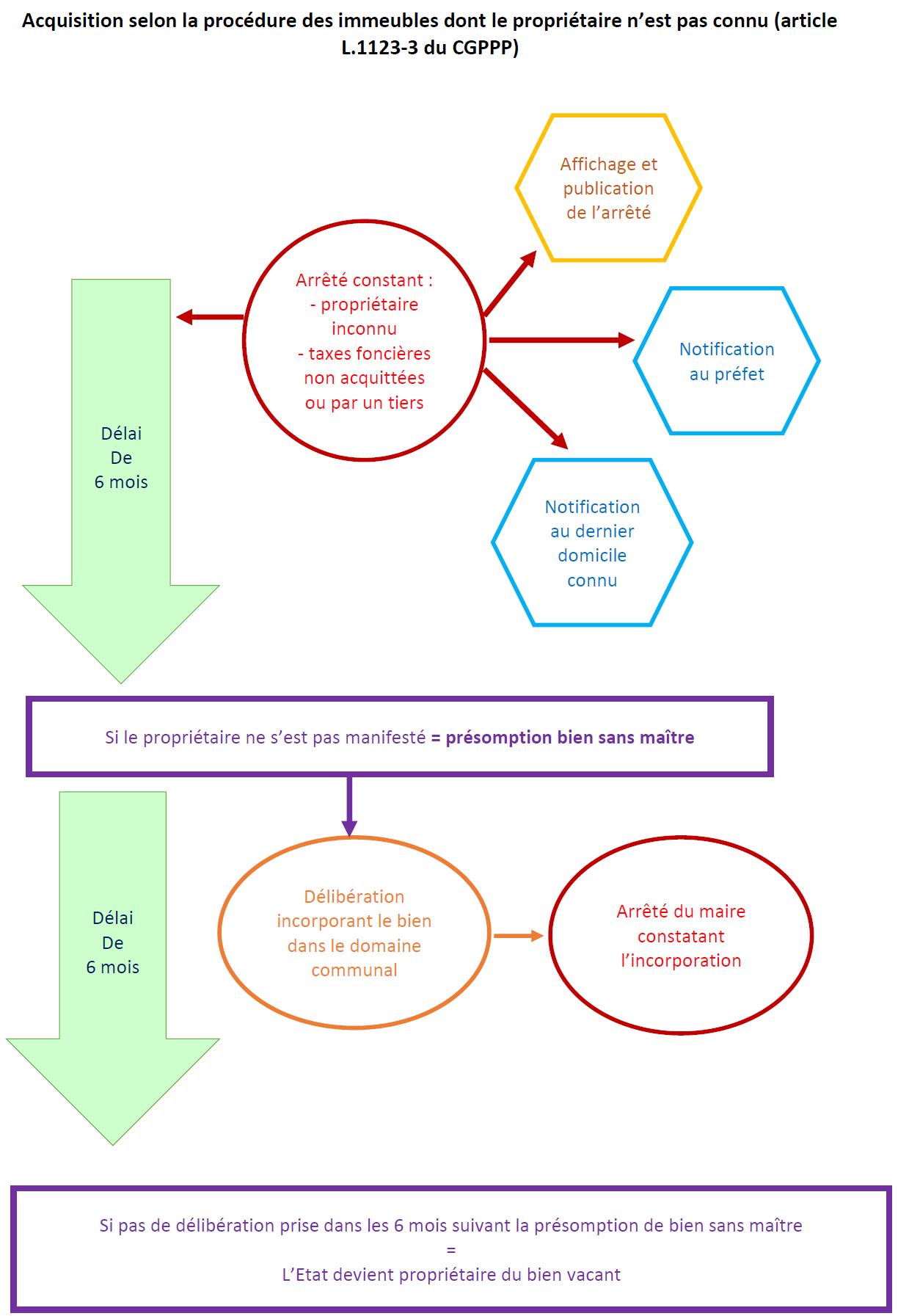

Cette procédure comporte deux phases distinctes : la commune (ou l’EPCI) doit tout d’abord constater que le bien est effectivement sans maître avant de l’incorporer dans son domaine privé.

→ Phase de constatation de la vacance du bien

Le maire constate, par arrêté que l’immeuble n’a pas de propriétaire connu et que, depuis plus de trois ans, les taxes foncières n’ont pas été acquittées ou ont été acquittées par un tiers.

Cet arrêté est pris après avis de la commission communale des impôts directs (article R.1123-1 du CGPPP).

Le maire procède à une publication et à un affichage de cet arrêté et, s’il y a lieu, à une notification aux derniers domicile et résidence connus du propriétaire.

En outre, si l’immeuble est habité ou exploité, une notification est également adressée à l’habitant ou exploitant.

Cet arrêté est, dans tous les cas, notifié au préfet.

Si le propriétaire ne s’est pas fait connaître dans un délai de six mois à compter de l’accomplissement de la dernière mesure de publicité, l’immeuble est alors présumé sans maître.

→ Phase d’incorporation dans le domaine communal

Dans le cas où aucun propriétaire ne s’est fait connaître dans un délai de six mois à compter de l’accomplissement de la dernière des mesures de publicité, l’immeuble est présumé sans maître. La commune peut alors, par délibération de son organe délibérant, l’incorporer dans son domaine.

Cette incorporation est constatée par arrêté du maire.

La commune (ou l’EPCI) dispose d’un délai de 6 mois pour incorporer le bien dans son domaine communal (ou intercommunal). Passé ce délai, le bien devient propriété de l’Etat (alinéa 5 de l’article L.1123-3 du CGPPP). Dans ce cas, la propriété du bien est attribuée à l’Etat, au conservatoire de l’espace littoral et des rivages lacustres ou au conservatoire régional d’espaces naturels agréé. Le transfert du bien dans leur domaine est constaté par arrêté préfectoral (article R.1123-2 du CGPPP).

Le transfert de la propriété du bien au profit de la commune est réalisé par l’arrêté du maire constatant l’incorporation du bien dans le domaine communal.

Pour information, les bois et forêts sans maître acquis selon cette procédure sont soumis au régime forestier à l’expiration d’un délai de 5 ans à compter de l’incorporation au domaine communal (ou du transfert dans le domaine de l’Etat, du conservatoire de l’espace littoral et des rivages lacustres ou au conservatoire régional d’espaces naturels agréé) et qu’au cours de cette période, il peut être procédé à toute opération foncière.

{kind=link}

Rétrocession des immeubles bâtis acquis (article L.2222-20 du CGPPP)

Lorsque la propriété d’un immeuble a été attribuée, dans les conditions fixées à l’article L.1123-3 du CGPPP, à une commune, à un EPCI, ou, à défaut, à l’Etat, au conservatoire de l’espace littoral et des rivages lacustres ou au conservatoire régional d’espaces naturels agréé, le propriétaire ou ses ayants droits sont en droit d’en exiger la restitution.

La restitution concerne également les biens dont la propriété a été transférée à une personne publique moins de 30 ans après l’ouverture de la succession.

Toutefois, il ne peut être fait droit à cette demande si le bien a été vendu ou utilisé d’une manière s’opposant à cette restitution. Le propriétaire ou ses ayants droits peuvent, dans ce cas, obtenir le paiement d’une indemnité représentant la valeur de l’immeuble au jour de l’acte d’aliénation ou, le cas échéant, du procès-verbal constatant la remise effective de l’immeuble au service ou à l’établissement public utilisateur.

A défaut d’accord amiable, l’indemnité est fixée par le juge de l’expropriation.

La restitution de l’immeuble, ou à défaut, le paiement de l’indemnité, est subordonné au paiement par le propriétaire ou ses ayants droits du montant des charges qu’ils ont éludées depuis que la taxe foncière n’a pas été acquittée, ainsi que du montant des dépenses nécessaires à la conservation engagées par la commune, l’EPCI ou l’Etat.

-----------------------------------------------

1 Les biens immobiliers individualisés de personnes qui sont décédées depuis moins de trente ans, sans héritiers ou dont les héritiers ont refusé la succession, appartiennent en revanche à l’Etat.

2 Le délai de 10 ans s’applique aux successions ouvertes à compter du 1er janvier 2007 et non encore partagées.

3 Ces dispositions ne font pas obstacle à l’application des règles de droit civil relatives à la prescription.

4 https://www.interieur.gouv.fr/Archives/Archives-publications/Archives-Circulaires/2006/MCTB0600026C

5 www.collectivites-locales.gouv.fr/sites/default/files/migration/Guide_pratique_CG3P.pdf

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.