La préparation du budget par les nouvelles équipes municipales et communautaires

Article

L’élaboration du budget constitue l’une des étapes les plus importantes de la vie d’une collectivité dans la mesure où c’est par cet acte que sont autorisés l’engagement des dépenses et le prélèvement des recettes nécessaires à la mise en place des politiques publiques.

Le vote du budget primitif marque la première étape du cycle budgétaire annuel des communes et de leurs groupements. Les années d’élections municipales et communautaires, la date butoir de son adoption est repoussée de 2 semaines.

Ainsi, en année électorale, il doit être voté par les communes et les EPCI (établissements de coopération intercommunale) avant le 30 avril et transmis en préfecture le 15 mai au plus tard.

|

Ajustement du cycle budgétaire 2020

L’exercice 2020 est marqué par de nombreux ajustements du cycle budgétaire classique dans le cadre de la lutte contre l’épidémie de Covid-19. A ce titre, l’ordonnance du 25 mars 2020 relative aux mesures de continuité budgétaire, financière et fiscale des collectivités territoriales et des établissements publics locaux afin de faire face aux conséquences de l'épidémie de covid-19 établit un nouveau calendrier budgétaire auquel les nouvelles équipes municipales et intercommunales devront s’adapter. La date limite de vote des taux est portée au 3 juillet 2020. La date limite pour procéder au vote du budget primitif et à l’adoption du compte administratif est repoussée au 31 juillet 2020. Le comptable publique devra transmettre au plus tard le 1er juillet 2020 le compte de gestion de la collectivité. Par ailleurs, l’ordonnance du 25 mars 2020 autorise l’assemblée délibérante à adopter la délibération prenant acte du rapport d’orientation budgétaire (ROB) et à voter son budget primitif le même jour. Les délais classiques sont par conséquent supprimés. Il est toutefois obligatoire de prendre deux délibérations distinctes. |

- Les différentes étapes et documents budgétaires

- Le vote du budget primitif de la commune et de l’EPCI

- La tenue du débat d’orientation budgétaire (DOB) et le règlement intérieur

- Les grands principes d’un budget local

- Les grands postes de dépenses et de recettes d’un budget local

Les différentes étapes et documents budgétaires

Le cycle budgétaire d’une collectivité est rythmé par l’élaboration de plusieurs documents tout au long de l’exercice :

- Le budget primitif (BP), adopté au plus tard le 15 avril de l’exercice concerné (le 30 avril en année électorale) il tient lieu de document principal en matière de prévision budgétaire. Le budget primitif a pour objet de présenter en terme budgétaire le projet de l’exécutif local sur l’exercice.

- Les décisions modificatives (DM) peuvent être adoptées par l’assemblée délibérante au cours de l’exercice pour modifier les prévisions budgétaires initiales. Il n’existe pas de limite au nombre de décisions modificatives pouvant être adoptées au cours d’un exercice. Les DM affectant la section d’investissement peuvent être adoptées jusqu’au 31 décembre de l’année, et celles affectant la section de fonctionnement jusqu’au 20 janvier de l’année suivante.

- Le compte de gestion est le document produit par le comptable public pour retracer l’exécution de l’exercice antérieur, présenter une balance générale des comptes, le bilan comptable de la collectivité ainsi que le résultat comptable. Le compte de gestion est fourni au plus tard le 1er juin de l’année suivant l’exercice clôturé. Les informations remontant dans le compte administratif doivent être rigoureusement identiques à celles du compte de gestion. Ce document est soumis au vote de l’assemblée délibérante qui contrôle la stricte concordance avec le compte administratif. Le vote de la délibération approuvant le compte de gestion doit intervenir avant le vote du compte administratif.

- Le compte administratif (CA) est le document par lequel l’ordonnateur présente l’exécution de l’exercice antérieur en rapprochant la réalisation de la prévision budgétaire et en identifiant le résultat budgétaire dégagé.

Le compte administratif doit être adopté au plus tard le 30 juin de l’année suivant l’exercice clôturé. Formellement, le maire ne doit physiquement pas être présent dans la salle au moment du vote (il s’agit d’un motif d’invalidité de la délibération).

- Le budget supplémentaire (BS) est une décision modificative spécifique adoptée consécutivement au compte administratif et qui a pour objet de reprendre les résultats de l’exercice antérieur pour les intégrer dans le budget de l’année.

Exemple de cycle budget :

|

|

Le vote du budget primitif de la commune et de l’EPCI

Le mandat des conseillers municipaux prend fin dès la proclamation de l'élection des nouveaux conseillers par le président du bureau de vote de la commune.

Le mandat des délégués de l'EPCI expire au moment de l'installation du nouveau conseil communautaire. Après le renouvellement des conseillers municipaux, le nouveau conseil communautaire se réunit au plus tard le vendredi de la 4ème semaine qui suit l'élection des maires.

Une fois élue, la nouvelle assemblée délibérante doit vérifier si le budget primitif (BP) 2020 a été voté.

Deux cas de figure peuvent se présenter.

1- Le budget a déjà été voté

Si le BP a été voté avant communication des bases prévisionnelles d’imposition, il est nécessaire de :

- voter les taux définitifs de fiscalité s’ils n’ont pas été votés. Pour 2020 seul le taux de foncier sur les propriétés bâties pourra être augmenté du fait de la réforme de la taxe d’habitation et du gel de cette taxe en 2020.

- adopter une décision modificative ajustant le produit fiscal et reprenant les allocations compensatrices notifiées sur l’état de vote des taux ;

- modifier en conséquence les dépenses et recettes afin de maintenir l'équilibre budgétaire.

Dans le cadre de la réforme de la taxe d’habitation (TH) et de la suppression de la part assise sur les résidences principales en 2021, les taux de TH seront stabilisés en 2020 sur leur niveau de 2019. Du fait des règles de liaison de taux, le taux de taxe foncière sur les propriétés non bâties (TFPNB) ne pourra pas augmenter.

Lorsque le budget a été voté après communication des bases prévisionnelles d’imposition :

Si les dépenses ou recettes ne conviennent pas à la nouvelle équipe, ou que des faits nouveaux impliquent des modifications d’ordre budgétaires, elle peut modifier le budget primitif dans le respect des principes budgétaires :

- par une décision modificative qui permet l'ouverture de crédits, leur réduction ou leur annulation ;

- par l'adoption d'un budget supplémentaire qui permet notamment d'intégrer dans le budget les résultats de l'année précédente (excédents et déficits) constatés au compte administratif de l’exercice écoulé.

2- Le budget n’a pas encore été voté

Le nouveau conseil procède au vote du budget primitif et à la fixation des taux d’impositions :

- l’année du renouvellement des assemblées délibérantes, le budget primitif peut être voté jusqu’au 30 avril et doit être transmis dans un délai de 15 jours au représentant de l’Etat (article L.1612-8 du code général des collectivités territoriales)

- de la même manière, l’état de vote des taux doit être rempli, signé et transmis avant le 30 avril aux services fiscaux (15 avril les autres années). La délibération de fixation des taux d’imposition doit être adressée dans les mêmes délais au représentant de l’Etat.

Il est à noter qu’adopter le Compte administratif N-1 et affecter les résultats préalablement au vote du budget primitif permet de réaliser une reprise de résultats dès l’étape du budget primitif. Cette méthode permet d’éviter à la collectivité l’adoption d’un Budget supplémentaire et de disposer d’une meilleure visibilité financière sur l’exercice dès le Budget primitif.

La tenue du débat d’orientation budgétaire (DOB) et le règlement intérieur

Dans les communes de 3 500 habitants et plus et dans les EPCI comprenant au moins une commune de 3 500 habitants, la collectivité doit obligatoirement assurer la tenue d’un débat d’orientation budgétaire (DOB) dans les deux mois précédant le vote du budget. L’absence de tenue du débat entache d’illégalité l’adoption du budget d’une collectivité

L’assemblée dispose d’un délai de six mois pour adopter son règlement intérieur qui précise notamment les conditions de la tenue du DOB. S’agissant du règlement intérieur, les dispositions introduites par la loi NOTRe (Nouvelle Organisation Territoriale de la République) contraignent désormais les communes de plus de 1 000 habitants à se doter d’un règlement intérieur dans les 6 mois qui suivent le renouvellement.

Pour les communes de plus de 3 500 habitants, le règlement intérieur municipal précédent reste applicable tant que le nouveau n’est pas adopté.

Les grands principes d’un budget local

Une collectivité doit impérativement se conformer à plusieurs principes budgétaires encadrant, tant sur la forme que sur le fond, le contenu des documents budgétaires. Ces principes se trouvent essentiellement aux articles L.1612-1 et suivants du code général des collectivités territoriales.

Le principe d’annualité : Les autorisations budgétaires pour engager les dépenses et titrer les recettes ne sont valables que pour un an et sont, par conséquent, à renouveler annuellement.

Le principe de spécialité : Ce principe prévoit que les crédits votés dans le cadre de l’adoption du budget doivent uniquement servir à l’objet pour lequel ils ont été prévus. A cette fin, les crédits sont votés selon une nomenclature comptable définissant précisément les différents postes de dépense et de recette.

Le principe d’unité : L’intégralité du budget doit figurer dans un seul document. Concrètement, ce principe connait un certain nombre d’exceptions parmi lesquelles l’identification de services spécifiques dans des budgets annexes (par exemple la création d’un budget annexe pour la gestion de la distribution d’eau potable, pour la gestion d’un équipement culturel ou d’un lotissement) et la possibilité, au cours de l’exercice, d’adopter des décisions modificatives venant ajuster le budget primitif.

Le principe d’universalité : L’intégralité des dépenses et des recettes doivent apparaitre dans le budget. Ce principe suppose donc l’absence de contraction entre recettes et dépenses mais également l’interdiction d’affecter les recettes à des dépenses. A titre d’exemple, il est interdit de contracter les dépenses liées à l’achat de véhicules neufs et les recettes issues de la vente de véhicules anciens. L’interdiction d’affecter les recettes aux dépenses peut quant à elle s’illustrer par l’interdiction d’affecter le produit fiscal d’un impôt aux dépenses à caractère social d’une commune.

Le principe d’équilibre et de sincérité budgétaire : Il ne s’agit pas à proprement parler d’un principe budgétaire mais il contraint néanmoins les budgets locaux à se plier à trois obligations :

- L’obligation d’équilibrer en dépenses en recettes les sections de fonctionnement et d’investissement

- L’obligation de couvrir le remboursement du capital de la dette au moyen de ressources propres de la collectivité

- L’obligation d’évaluation sincère des dépenses et des recettes

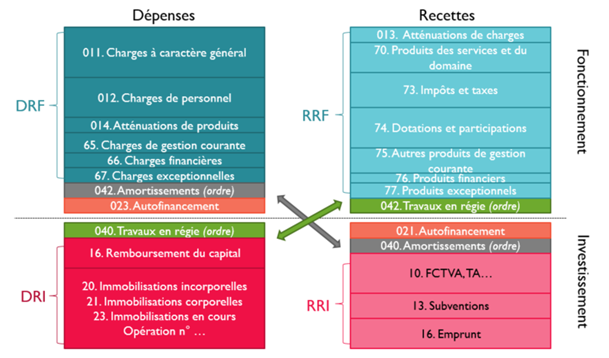

Les grands postes de dépenses et de recettes d’un budget local

Il existe un grand nombre de postes de dépenses et de recettes spécifiques dans un budget local. Ces postes sont notamment définis à travers la nomenclature et les chapitres comptables utilisés.

Il est indispensable dans un premier temps d’identifier les autorisations budgétaires relevant de la section de fonctionnement et celles relevant de la section d’investissement.

1- La section de fonctionnement

Les dépenses :

- Les charges à caractère général (chapitre 011)

- Les dépenses de personnel (chapitre 012)

- Les atténuations de produits (chapitre 014)

- Les autres charges de gestion courante (chapitre 65)

- Les charges financières (chapitre 66)

- Les charges exceptionnelles (chapitre 67)

Les recettes :

- Les atténuations de charges (chapitre 013)

- Le produit des services (chapitre 70)

- Les impôts et taxes (chapitre 73)

- Les dotations et participations (chapitre 74)

- Les autres produits de gestion courante (chapitre 75)

- Les produits exceptionnels (chapitre 77)

2- La section d’investissement

Au sein de la section d’investissement, les dépenses et les recettes sont inscrites sur un même chapitre mais imputées soit en dépense, soit en recette. Il est possible d’identifier les postes suivants :

- Les dotations (chapitre 10)

- Les subventions d’investissement (chapitre 13)

- Les emprunts (chapitre 16)

- Les immobilisations (chapitres 20, 21, 22, 23)

- Les participations (chapitre 26)

- Les opérations pour compte de tiers (chapitres 4581. en dépense et

en recette)

Les articulations au sein du budget :

DRF : Dépenses réelles de fonctionnement

RRF : Recettes réelles de fonctionnement

DRI : Dépenses réelles d’investissement

RRI : Recettes réelles d’investissement

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.