Les communes classées en Zones France Ruralités Revitalisation au 1er juillet 2024

Le dispositif France ruralités revitalisation, prévu à l’article 44 quindecies A du code général des impôts a pour objectif de renforcer l’attractivité des territoires ruraux. Le nouveau zonage entre en vigueur le 1er juillet 2024.

Rappel : Création des Zones France Ruralités Revitalisation (Art. 73 de la loi de finances 2024)

Un nouveau zonage, visant à harmoniser les différents zonages existants, est instauré par la loi de finances pour 2024 (Art. 73). Il est intitulé « Zones France Ruralités Revitalisation ». Sont classées dans ces zones, les communes métropolitaines comptant moins de 30 000 habitants qui remplissent l’une des quatre conditions suivantes :

- Faire partie d’un EPCI enregistrant une densité de population inférieure ou égale à la densité médiane nationale des EPCI et dont le revenu disponible médian par unité de consommation est égal ou inférieur à la médiane des revenus médians des EPCI ;

- Faire partie d’un EPCI dont la moitié de la population se situe en zone de montage, dont la densité de population est inférieure ou égale à la densité médiane nationale des EPCI et dont le revenu disponible par unité de consommation est inférieur ou égal au 75ème centile des revenus médians des EPCI ;

- Sur décision du préfet et lorsque l’intérêt général le justifie, faire partie d’un bassin de vie remplissant des conditions de densité de population et de revenu disponible médian précédemment définis et calculé à l’échelle du bassin de vie ;

- Faire partie d’un Département dont la densité de population est inférieure à trente-cinq habitants par kilomètre carré et dont le revenu disponible médian par unité de consommation est égal ou inférieur à la médiane des revenus médians des Départements.

Sont également classées en Zones France Ruralités Revitalisation « plus » les communes qui remplissent l’une des conditions précédemment mentionnées et qui sont membres d’un EPCI confronté, sur une période d’au moins 10 ans, à des difficultés particulières appréciées en fonction d’un indice synthétique défini ultérieurement par décret. Ce classement en zone « plus » est révisé tous les six ans.

A ce jour, l’arrêté classant les communes en zones FRR plus n’a pas encore été publié.

Concrètement, pour les collectivités territoriales, ces nouvelles Zones France Ruralité Revitalisation (ZFRR) vont remplacer les zones de revitalisation rurale (ZRR) pour l’ensemble des dispositions dans lesquelles ces dernières étaient prises en compte. Par exemple, le coefficient multiplicateur de 1,3, appliqué au calcul de la DSR « bourg-centre », destiné aux communes situées jusqu’à présent en ZRR sera désormais destiné aux communes situées en ZFRR. Par ailleurs, les communes ZFRR bénéficient à compter de 2024 d’un nouveau coefficient multiplicateur de 1,2 appliqué au calcul de la DSR « péréquation ».

La loi de finances pour 2024 prévoit également des dispositifs d’allègement d’impôts de plein droit en faveur des entreprises installées dans ces zones nouvellement créées, mais également des dispositifs d’exonérations facultatives sur délibération des communes et EPCI.

Pour en savoir plus :

Le site collectivités-locales.gouv.fr consacre une page web à ce sujet.

Une FAQ apporte des précisions sur le dispositif en répondant aux interrogations des collectivités regroupées au travers de cinq parties :

- France ruralités revitalisation : qu’est-ce que c’est ?

- Un zonage en deux niveaux pour aider les communes en fonction de leurs besoins

- Les critères de classement en FRR : sur quels critères les communes sont-elles zonées ?

- France ruralités revitalisation : quels avantages ?

- Quelles sont les autres avantages adossés au classement FRR ?

Par exemple, concernant les dispositifs d’exonérations fiscales proposés dans une commune classée en FRR, la FAQ précise les modalités selon lesquelles les collectivités peuvent accorder des exonérations aux entreprises éligibles.

« Les entreprises éligibles peuvent bénéficier d’exonérations :

- D’impôt sur les bénéfices (impôt sur le revenu ou sur les sociétés);

- De cotisation foncière des entreprises - CFE (sur délibération de la commune, et de l’EPCI, chacun dans son domaine de compétence, avant le 1er octobre N pour être applicable à compter du 1er janvier N+1);

- De taxe foncière sur les propriétés bâties - TFPB (sur délibération de la commune et de l’EPCI, chacun dans son domaine de compétence, avant le 1er octobre N pour être applicable à compter du 1er janvier N+1).

Point de vigilance : afin de permettre l’application des exonérations de CFE et de TFPB des établissements créés à compter du 1er juillet 2024, les délibérations des communes et de leurs établissements publics de coopération intercommunale à fiscalité propre, prévues aux articles 1383 K et 1466 G, sont prises, par dérogation, dans les 90 jours suivant la publication de l'arrêté fixant la liste des communes classées en zone France ruralité revitalisation (F du XX de l’article 73 de la loi de finances pour 2024). Les exonérations de CFE et de TFPB ne sont pas compensées. »

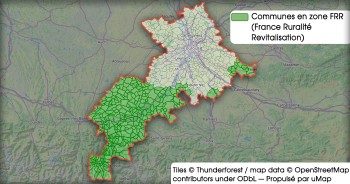

Les communes de Haute-Garonne classées dans le zonage FRR au 1er juillet 2024

L’arrêté du 19 juin 2024 (JORF n°0144 du 20 juin 2024 Texte n° 51) établit la liste des communes classées en zone FRR au 1er juillet 2024.

311 communes en Haute-Garonne sont concernées par ce nouveau dispositif.

Enfin, à noter, qu’un autre arrêté du 19 juin 2024 modifiant l'arrêté du 16 mars 2017 constatant le classement de communes en zone de revitalisation rurale permet à 44 communes en Haute-Garonne de réintégrer le zonage ZRR à compter du 1er juillet 2024. Ces communes, en quelque sorte « repêchées », devaient perdre leur classement en ZRR, au vu des critères des nouvelles ZFRR.

Dans un communiqué de presse du 4 juin 2024, le Ministère de l’Intérieur assure que « la loi de finances pour 2025 permettra à [ces] communes « sortantes » du zonage ZRR de continuer à en bénéficier, et ce afin de les accompagner et de leur permettre d’assurer leur attractivité dans le temps. Il n’y aura ainsi pas de rupture. ».

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.