Projet de loi de finances pour 2025 : les mesures concernant les collectivités territoriales

|

Après l'annonce par le Premier ministre du recours à l'article 49.3 pour l'adoption, par l'Assemblée nationale, du projet de loi de financement de la sécurité sociale pour 2025, deux motions de censure ont été déposées le 2 décembre 2024. À l'issue du vote, la première motion de censure a recueilli la majorité absolue des suffrages avec 331 voix "pour". Le PLFSS ( projet de loi de finances pour la sécurité sociale) pour 2025 est considéré comme rejeté. Après la démission du gouvernement le 5 décembre, le projet de loi de finances est suspendu tant qu’un nouveau gouvernement n’est pas en place. Il en résulte que les mesures annoncées dans le projet de loi de finances pour 2025 et présentées ci-dessous dans l’article du service financier de HGI-ATD, ne pourront pas être débattues et adoptées avant le 31 décembre. Une loi spéciale doit être adoptée pour reconduire à l’identique les crédits ouverts dans la loi de finances pour 2024.

|

Dans un contexte marqué par un rejet de la première partie du projet de loi de finances (PLF) à l’Assemblée nationale, où les amendements portés par le NFP visant une hausse des recettes fiscales ont provoqué l’opposition de la coalition pro-gouvernementale, le texte a poursuivi son parcours au Sénat. La commission des finances y a adopté plusieurs amendements, dont celui annulant une réduction de 800 millions d’euros du Fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA). Alors que le Premier ministre Michel Barnier a laissé entendre qu’il pourrait recourir à l’article 49.3 en fin de procédure, l’incertitude demeure quant à la version définitive de la loi de finances pour 2025. Toutefois, examinons d’ores et déjà les principales mesures contenues dans ce projet, dans un contexte économique particulièrement tendu.

Le contexte économique entourant l’adoption du PLF 2025

Le projet de loi de finances (PLF) pour 2025 intervient dans un contexte de fortes tensions économiques et budgétaires.

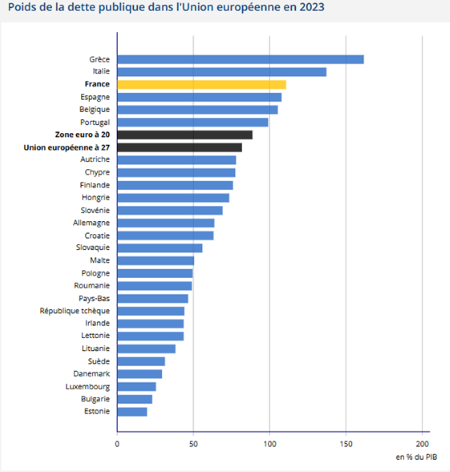

Depuis deux ans, la croissance économique ralentit. Après une progression de +6,9 % en 2021 et +2,6 % en 2022, marquant une reprise après la crise sanitaire, elle chute à +1,1 % en 2023 et 2024. Parallèlement, les déficits publics se creusent. Alors que le PLF 2024 prévoyait un déficit de -4,4 % du PIB, celui-ci atteindrait finalement -6,1 % en 2024 (soit 155 milliards d’euros). Les premières estimations pour 2025 indiquent une aggravation possible jusqu’à -7 %. Ce contexte entraîne une accélération du recours à l’endettement public, portant la France au 25ème rang sur 27 en Europe en termes de dette rapportée à la richesse nationale.

Données issues du site de l’INSEE

Sous la surveillance de l’Union européenne, qui a enclenché une procédure de réduction du déficit public à son encontre, la France vise à économiser 60 milliards d’euros dès 2025, soit deux points de PIB. Afin de mener à bien ce projet de réduction du déficit public, et alors même que le déficit des administrations publiques locales ne représente que 8% de la dette totale, un effort de 5 Md€ devrait être demandé aux collectivités territoriales.

Ce dernier se traduit par trois mesures essentielles.

Les trois dispositions majeures du PLF 2025 concernant les collectivités territoriales

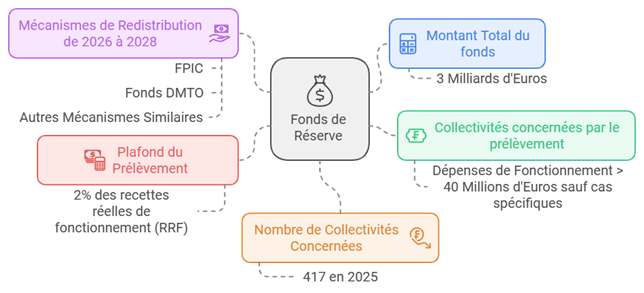

- La création d’un fonds de réserve (article 64 PLF)

Également appelé « mécanisme de précaution » par le gouvernement, le « fonds de réserve » implique un prélèvement total de 3 milliards d’euros. Contrairement à la contribution de 12,5 milliards d’euros demandée aux collectivités entre 2014 et 2017 pour le redressement des finances publiques, ce nouveau dispositif est ciblé : seules les collectivités dont les dépenses réelles de fonctionnement dépassent 40 millions d’euros en 2024 y seront soumises. Le projet de loi prévoit également plusieurs critères d’exclusion. Environ 417 collectivités seraient concernées par ce prélèvement en 2025, plafonné à 2 % de leurs recettes réelles de fonctionnement. Les montants prélevés seront redistribués par tiers, les trois années suivantes, aux collectivités via des mécanismes tels que le FPIC, le fonds de péréquation des DMTO, ou d’autres dispositifs similaires.

Schéma résumant le mécanisme du « fonds de réserve » en l’état actuel du PLF

Lors du congrès des assises des départements de France, le 15 novembre, le Premier ministre a toutefois annoncé une réduction « très significative » de ce prélèvement. Des amendements devraient être déposés en ce sens.

En Haute-Garonne, les collectivités concernées par ce prélèvement devraient être les suivantes : Toulouse, Blagnac, Colomiers, le SICOVAL, le Muretain Agglo et Toulouse Métropole.

- Le gel du produit de TVA affecté aux collectivités locales entre 2024 et 2025 (article 31 PLF)

Suite à la suppression d’impôts locaux comme la Taxe d’habitation sur les résidences principales (THRP) ou la Contribution sur la valeur ajoutée des entreprises (CVAE)1, les EPCI à fiscalité professionnelle unique (FPU), les communes membres d’un EPCI à fiscalité additionnelle (FA) et les Département perçoivent une fraction d’environ 22% de la TVA nationale. En 2025, malgré une hausse estimée à +2,9% de la TVA nationale (reposant essentiellement sur une reprise espérée de la consommation des ménages), les montants perçus par les collectivités resteront inchangés. Cela s’explique par une modification des modalités de calcul, qui se base désormais sur le montant perçu l’année précédente :

AVANT le PLF 2025 ∶ Fraction de TVA perçue=TVA nationale N x taux appliqué

APRES le PLF 2025 ∶ Fraction TVA perçue=TVA nationale N - 1 x taux appliqué

Ainsi, la TVA fiscale des collectivités en 2024 s’élevait à 47,03 Md€ (210,1 Md€ (TVA nationale 2024) x 22,38540% = 47,03 Md€) et son montant restera stable en 2025.

- La modification de l’assiette et du taux de FCTVA (article 30 PLF)

Dans l’exposé des motifs du PLF 2025, le gouvernement indique vouloir « recentrer le fonds sur son objectif initial » à savoir « le soutien à l’investissement ». Ainsi, les dépenses d’entretien des bâtiments publics et de la voirie ainsi que l’entretien des réseaux, imputés en section de fonctionnement aux comptes 615221, 615231 et 615232 ne seront désormais plus éligible au FCTVA à partir de 2025. Le projet de loi prévoit également une réduction du taux de compensation, passant de 16,404 % à 14,850 % pour « les dépenses éligibles faisant l’objet d’attributions versées à compter du 1er janvier 2025 ». Par conséquent, les collectivités qui perçoivent le FCTVA en n+1 ou n+2 devront ajuster leurs prévisions de recettes à la baisse.

Au niveau national, le montant alloué au FCTVA diminue de 7,104 Md€ à 6,848 Md€ (-3,6%).

Les autres mesures concernant les collectivités territoriales

- Besoins de financement et variable d’ajustement hors DGF

L’État prévoit une réduction de 487 millions d’euros des variables d’ajustement hors DGF en 2025. Parmi elles, la Dotation de compensation de la réforme de la taxe professionnelle (DCRTP), intégrée aux variables d’ajustement depuis 2017, sera particulièrement impactée. Elle diminuera de 259 millions d’euros pour le bloc communal.

- Concours financiers de l’État

Le projet de loi pour 2025 avance une stabilité des concours financiers versés par l’État aux collectivités territoriales, à hauteur de 53,5 milliards d’euros. La Dotation globale de fonctionnement (DGF) sera maintenue à 27,2 milliards d’euros et les dotations dites « d’investissement » que sont la DETR, la DSIL ou la DSID sont pour le moment annoncées stables.

Cependant, la dotation de solidarité rurale (DSR) va poursuive sa croissance. Elle bénéficiera d’un abondement supplémentaire de 150 millions d’euros, dont 60% seront dédiés à sa part péréquation. A noter que l’article 27 du PLF acte le nouveau zonage unique « France Ruralités revitalisation » (FRR) qui remplace l’ancien dispositif des zones de revitalisation rurales (ZRR). Les 2 168 communes exclues des dispositifs de soutien (anciennement classées en ZRR et non éligibles au classement en FRR) sont protégées jusqu’au 31 décembre 2027.

En revanche, l’absence d’abondement global de DGF, qui avait augmenté de 320 millions d’euros en 2023 et 2024, entraînera une baisse plus marquée des variables d’ajustement internes à la DGF :

- Un écrêtement de -193 M€ sera pratiqué sur la dotation forfaitaire

- Un écrêtement de -218 M€ sera effectué sur la dotation de compensation des EPCI pour financer ces abondements.

- Aménagements techniques

A noter qu’un nouveau mode de calcul de la fraction voirie de la DSR est proposé, se basant désormais sur les données de l’Institut Géographique National (IGN). Par ailleurs, la population utilisée pour le calcul des composante de la DGF est majoré de 0,5 habitant par logement intégré dans une opération de requalification de logements dégradés.

- Actualisation des bases d’imposition

La revalorisation forfaitaire des bases d’imposition, introduite par la loi de finances 2017, dépendra de l’évolution de l’Indice des Prix à la Consommation Harmonisé (IPCH) entre novembre 2023 et novembre 2024. Elle devrait se situer entre +1,8 % et +2,1 %, un niveau bien inférieur à celui des années précédentes (+7,1 % en 2023 et +3,9 % en 2024).

En conclusion, le projet de loi de finances pour 2025 traduit les efforts que le gouvernement va demander aux collectivités territoriales. Les mesures phares, comme la création d’un fonds de réserve, la stabilisation des montants de TVA perçus par les collectivités et la modification du FCTVA, illustrent cette contribution, mais suscitent des inquiétudes.

Si les dotations de l’Etat, restent relativement stables, les ajustements proposés risquent de peser sur les finances des collectivités, notamment celles qui investissent massivement. En parallèle, l’absence de perspectives de hausse significative des recettes, combinée à une revalorisation des bases d’imposition moins dynamique, pose la question de la soutenabilité à long terme des équilibres budgétaires locaux.

Alors que l’incertitude plane sur la version finale du texte, en raison des possibles amendements et du recours à l’article 49.3, ce PLF 2025 cristallise d’ores et déjà de nombreuses tensions.

Nous vous rappelons que HGI-ATD ne répond qu'aux sollicitations de ses adhérents. Toute demande de documentation, conseil ou assistance ne respectant pas cette condition ne pourra aboutir.